Dará origen a Anglo Teck, un nuevo líder mundial en minerales críticos, con sede en Canadá, y promete beneficios económicos y estratégicos duraderos para el país.

Aunque hay una situación de altibajos y fluctuaciones de precios la consultora afirma que la industria se encuentra en una situación financiera más saludable en comparación con los promedios históricos.

Mundo24/09/2024 Salta Mining

Salta Mining

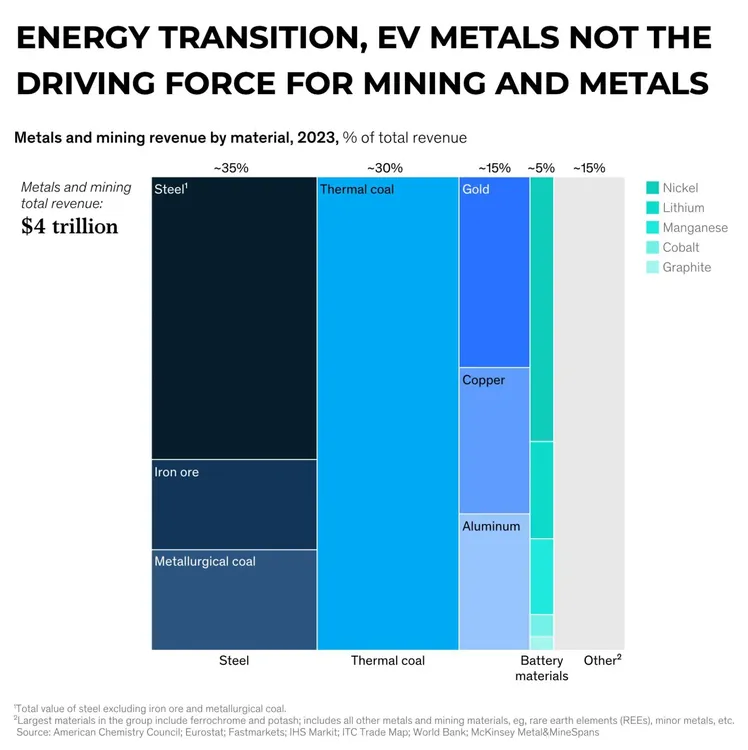

Un nuevo informe de la práctica de energía y materiales de McKinsey describe una industria global de minería y metales que está emergiendo de unos años de altibajos y fluctuaciones de precios que la firma de consultoría califica de sin precedentes en escala. Sin embargo, McKinsey afirma que la industria se encuentra en una situación financiera más saludable en comparación con los promedios históricos.

Desde el año 2000 hasta 2023, los ingresos de metales y minería crecieron en 1.7 billones de dólares, un aumento de aproximadamente el 75%, lo que le otorga a la industria una participación del 70% en el negocio total de materiales, que también incluye plásticos, pulpa y materiales de construcción. En su conjunto, los materiales representan aproximadamente el 7% del PIB global.

Las ganancias en la industria también han sido robustas, con el EBITDA de minería, refinación y fabricación de metales casi duplicándose en casi un cuarto de siglo, pasando de 500 mil millones a 900 mil millones de dólares. Además, McKinsey señala que la carga de deuda de las empresas de minería y metales ha disminuido, con ratios de deuda neta sobre EBITDA de 1.3 veces, muy por debajo del promedio a través del ciclo, que es de 1.8 veces.

“Sin embargo, 2024 ya ha demostrado ser un año más desafiante para la industria, ya que el crecimiento económico general se desacelera y la transición hacia tecnologías bajas en carbono avanza más lentamente de lo esperado, lo que está ejerciendo presión a la baja sobre los niveles de precios, especialmente para materiales de batería, como el níquel y el litio”, dice McKinsey.

No solo los metales de batería y otros metales asociados con la descarbonización enfrentan vientos en contra, el sector, incluso incluyendo el cobre como indicador, apenas representa el 15% de los ingresos globales de metales y minería. Hasta que el precio del cobre alcance los niveles predichos por escenarios más extravagantes, es poco probable que esta participación crezca significativamente.

Por ejemplo, el tamaño del mercado de la minería de tierras raras y la producción de metales y aleaciones (incluidos en la otra sección del gráfico), que se utilizan en aplicaciones de defensa y muchas aplicaciones de transición energética, incluidos aerogeneradores y motores para vehículos eléctricos, está por debajo de los 20 mil millones de dólares.

El carbón térmico y el acero representan alrededor del 60%-70% de los ingresos y los volúmenes de producción de 7 mil millones de toneladas y 2 mil millones de toneladas, respectivamente, son más de 30 veces superiores a todos los demás metales y minerales combinados. La producción de los más grandes entre estos, el aluminio, con aproximadamente 100 millones de toneladas, no tiene un impacto significativo en el total general.

La mayor parte de la actividad y los ingresos de minería y metales siguen sujetos a los altibajos de la economía global, particularmente las perspectivas para China, donde los signos no son alentadores.

Si bien la transición hacia la energía verde puede representar legítimamente un nuevo amanecer para la minería, todavía es muy temprano en la mañana.

Dará origen a Anglo Teck, un nuevo líder mundial en minerales críticos, con sede en Canadá, y promete beneficios económicos y estratégicos duraderos para el país.

Con proyección de 60.000 toneladas anuales, tecnología DLE y un rol central en el hub argentino, Rincón se consolida como uno de los activos clave para la transición energética.

El 4 de diciembre se celebra el día de Santa Bárbara, virgen y mártir cristiana del siglo III. Según la tradición, habría nacido en Nicomedia, cerca del mar de Mármara, hija del sátrapa rey Dióscoro, quien la encerró en una torre.

La minera logró extraer cobre en mina Johnson Camp utilizando una innovadora técnica de bio-lixiviación que reduce significativamente el consumo de agua y las emisiones de carbono.

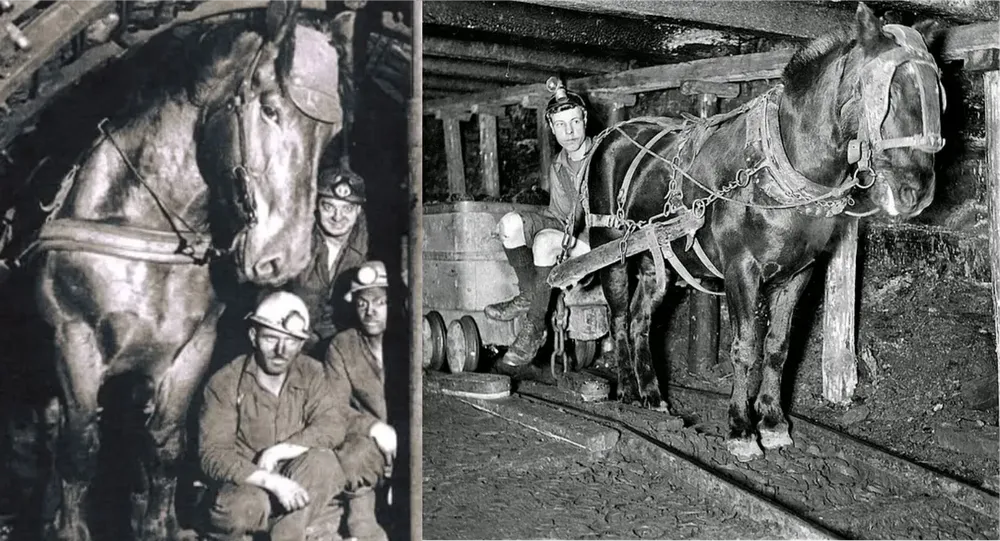

Criados para la fuerza y la resistencia, estos animales formaron parte clave de la industria carbonífera inglesa hasta que la tecnología los reemplazó.

Tras semanas de subas récord, el oro cayó 6,3% y la plata 8,7%. El dólar fuerte, la toma de ganancias y la baja demanda impulsaron la corrección.

Con un mensaje directo y sin vueltas, el intendente Emiliano Durand encabezó el encuentro “Salta se transforma”, donde trazó el rumbo del desarrollo local. Inversión privada, alianza público-privada, incentivos fiscales y una histórica apuesta a la obra pública fueron los ejes de una hoja de ruta pensada para los próximos 10 y 20 años.

El intendente, Emiliano Durand, encabezó el evento junto a representantes del sector privado, en el que se presentaron nuevos proyectos urbanísticos para la ciudad.

Con el lanzamiento oficial de Tademaq como dealer exclusivo de XCMG en la región, Salta suma una nueva alternativa en maquinaria pesada. En diálogo con Salta Mining, Diego Pestaña, CEO de AGV, habló de la alianza con la gigante china y sobre el presente y el futuro del sector.

La senadora expuso ante las comisiones de Minería los alcances del proyecto que busca devolver competencias a las provincias sin resignar la protección de los recursos hídricos estratégicos.

El ministro de Economía, Luis Caputo anunció por X que la mina de oro Gualcamayo ingresó al régimen y se suma suma a Los Azules, el primer proyecto de cobre del país aprobado.

El siniestro vial que involucró a una unidad pesada afectó la principal vía de acceso a los proyectos mineros de la zona. Solicitan circular con extrema precaución y respetar las velocidades máximas.

Con la incorporación de energía solar y una fuerte reducción en el uso de combustibles fósiles, la mina Lindero marca un hito en la minería metalífera del NOA.

Ubicado en la Puna salteña, el Salar de Arizaro es considerado uno de los activos más relevantes del portafolio de Lithium Chile en Argentina y abarca aproximadamente 205 kilómetros cuadrados.

Una semana después de su reemplazo por Gustavo Carrizo, el Gobierno de Salta oficializó la designación de la ex secretaria como directora por las acciones “C” de la empresa estatal de recursos energéticos y mineros.

Se espera que Alumbrera produzca alrededor de 75.000 toneladas de cobre, 317.000 onzas de oro y 1.000 toneladas de molibdeno durante los cuatro años de operación.